Stellantis sorgt für abrupten Stimmungswechsel an der Börse

Eine angekündigte Milliarden-Abschreibung bei Stellantis hat am Freitag eine kräftige Verkaufswelle im europäischen Autosektor ausgelöst. Besonders auffällig war der Handelsverlauf in Mailand: Dort wurde die Aktie zunächst vom Handel ausgesetzt, ehe sie wieder gehandelt werden konnte. Nach der Wiederaufnahme setzte sich der Abwärtsdruck sofort durch – die Papiere notierten anschließend bei knapp 14 Prozent Minus.

Solche Kursreaktionen entstehen häufig nicht allein durch die nackte Zahl, sondern durch das Signal, das Investoren daraus ableiten. Eine Abschreibung in Milliardenhöhe wird an den Märkten oft als Hinweis gewertet, dass Bewertungen, Ertragsannahmen oder einzelne Geschäftsfelder neu eingeschätzt werden müssen. In einem sensiblen Umfeld kann das ausreichen, um Risikopositionen zügig abzubauen und sektorweite Strategien zu drehen.

„Zweiter Schock“: Händler warnt vor Kettenreaktion im Sektor

Im Handel wurde die Stellantis-Nachricht als weiterer Belastungstest für eine ohnehin angespannte Branche gesehen. Ein Händler brachte die Marktwirkung mit Blick auf die jüngsten Turbulenzen im Automobilbereich auf eine kurze Formel: „Nach Volvo gestern ist das schon der zweite Schock im Sektor“, sagte er.

Die Aussage macht deutlich, warum der Abverkauf nicht bei Stellantis stehen blieb. Wenn innerhalb kurzer Zeit mehrere prominente Meldungen aus derselben Branche negative Kursreaktionen auslösen, steigt die Wahrscheinlichkeit, dass Investoren das Risiko nicht mehr selektiv steuern, sondern pauschal reduzieren. In solchen Phasen geht es weniger um Einzelfall-Analysen, sondern um die Frage, ob sich die Risikolage im gesamten Sektor verschlechtert.

Hinzu kommt eine typische Marktmechanik: Automobilhersteller und Zulieferer werden in vielen Portfolios als stark miteinander verbunden betrachtet. Gerät ein großer Titel heftig unter Druck, werden häufig ganze Branchenpositionen angepasst, etwa über sektorbezogene Produkte oder standardisierte Rebalancing-Regeln.

Rotation aus Tech dreht sich – frisches Geld zieht wieder ab

Nach Einschätzung aus dem Markt traf die Stellantis-Meldung einen Sektor, der zuvor von Kapitalzuflüssen profitiert hatte. Automobilwerte galten seit Wochenbeginn als Profiteure einer Umschichtung aus Technologie-Aktien. In solchen Rotationsphasen wandert Geld oft schnell in Branchen, die als weniger überteuert oder kurzfristig stabiler eingeschätzt werden.

Genau dieser Punkt verstärkte nach Aussage des Händlers nun die Rückschlagsdynamik: „Als einer der Hauptgewinner der Umschichtung aus Technologie-Aktien seit Wochenbeginn sei hier viel frisches Geld investiert worden“, sagte er. Wenn ein Bereich, der gerade erst neue Mittel angezogen hat, plötzlich stark negativ überrascht, werden Positionen häufig schneller wieder reduziert – teils aus Risikoüberlegungen, teils aus technischen Gründen.

Auch die Struktur der Investments spielt dabei eine Rolle. Der Händler verwies auf Mechanismen, die Verkäufe über mehrere Titel hinweg auslösen können: „Das zieht sich über Fonds und Baskets dann auch aus anderen Titeln zurück.“ Gemeint sind Strategien, bei denen nicht einzelne Aktien isoliert gehandelt werden, sondern ganze Körbe oder Fondspositionen. Dreht der Sektor, werden diese Vehikel häufig im Paket verkauft – und das erhöht den Druck auf zahlreiche Werte gleichzeitig.

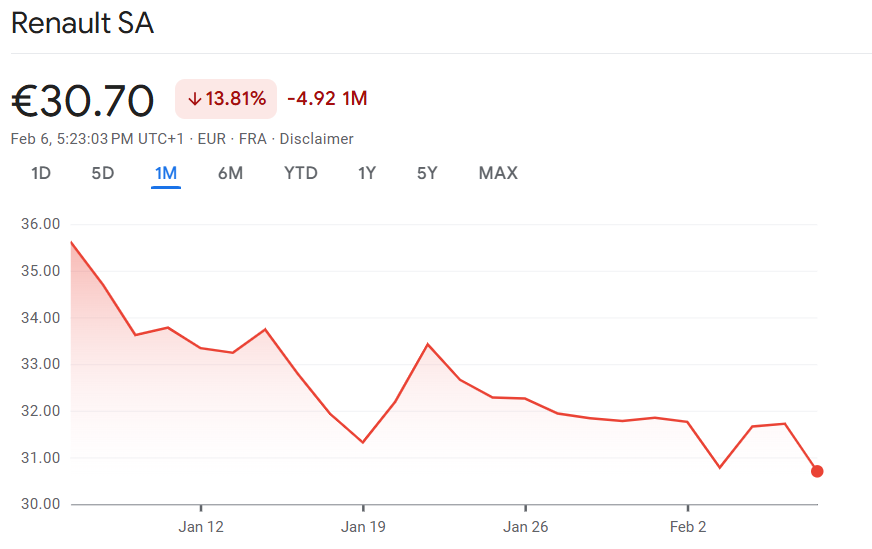

Renault, Forvia sowie Porsche und VW im Sog der Abgaben

Entsprechend breit fielen die Reaktionen in der Branche aus. Renault gab um 2,8 Prozent nach. Das zeigt, wie schnell Anleger in einer Schocklage Risiko abbauen, selbst wenn die Ausgangsnachricht ein anderes Unternehmen betrifft. Der Sektor wird dann oft als Ganzes bewertet – und das führt zu parallelen Bewegungen.

Auch bei Zulieferern waren Abschläge zu sehen. In Frankreich rutschten Titel wie Forvia um 2,5 Prozent ab. Zulieferer gelten in stressigen Marktphasen häufig als besonders empfindlich, weil sie stark von Produktionsplänen, Modellzyklen und der allgemeinen Nachfrage nach Fahrzeugen abhängig sind. Wenn Investoren den Sektor heruntergewichten, geraten diese Aktien oft überproportional unter Druck.

In Deutschland blieben die Bewegungen zwar moderater, aber ebenfalls negativ. Porsche und Volkswagen verloren bis zu 1,2 Prozent. Das Muster ist typisch: Der unmittelbare Auslöser wird stark abgestraft, während andere Hersteller und Zulieferer im Zuge eines Ansteckungseffekts nachgeben. Entscheidend ist dabei weniger die exakte Betroffenheit einzelner Firmen, sondern der kurzfristige Vertrauensverlust in die Stabilität des gesamten Segments.

Warum eine Abschreibung den ganzen Markt erschüttern kann

Die Kursreaktionen verdeutlichen, wie stark in einem nervösen Börsenumfeld einzelne Unternehmensmeldungen als Branchenindikator gelesen werden. Eine große Abschreibung kann bei Investoren Fragen auslösen, die über Stellantis hinausgehen: Müssen Annahmen zur Profitabilität revidiert werden? Steigt das Risiko weiterer negativer Überraschungen im Sektor? Und wie belastbar sind die jüngsten Kursgewinne, wenn sie teilweise auf Rotationsgeld beruhten?Gerade weil der Autosektor kurz zuvor als Ziel für Umschichtungen aus Technologie-Aktien gegolten hatte, ist die Reaktion besonders markant. Der Bereich wechselte innerhalb kurzer Zeit vom relativen Gewinner zum Risikoherd. Dass der Handel in Mailand zunächst unterbrochen wurde, unterstreicht zusätzlich, wie abrupt die Preisfindung in solchen Situationen verlaufen kann – und wie schnell sich die Stimmung von „Rotation“ zu „Rückzug“ dreht.