Ein überraschender Rückschlag nach dem Höhenflug

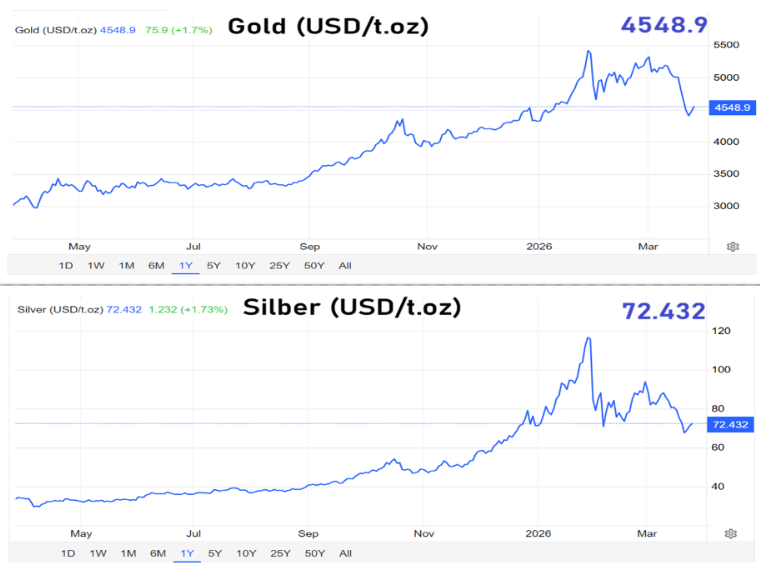

Noch vor wenigen Wochen schien Gold kaum zu stoppen zu sein. Der Preis für eine Feinunze stieg Ende Januar auf rund 5.550 US-Dollar und erreichte damit ein neues Rekordniveau. Innerhalb eines einzigen Monats hatte das Edelmetall damit um fast 30 Prozent zugelegt. Solche Bewegungen gelten selbst am Goldmarkt als außergewöhnlich und zeigen, wie stark die Nachfrage zeitweise gewesen ist.

Inzwischen hat sich das Bild jedoch deutlich verändert. Am 25. März 2026 lag der Preis nur noch bei etwa 4.560 US-Dollar je Feinunze. Besonders auffällig war die Entwicklung in der vergangenen Woche. Zwischen Mittwoch und Freitag verlor Gold zeitweise mehr als acht Prozent, ehe sich der Markt zum Wochenbeginn etwas stabilisierte. Der Rückgang wirkt deshalb so bemerkenswert, weil Gold eigentlich zu den klassischen Gewinnern unsicherer Zeiten zählt. Gerade in Phasen geopolitischer Spannungen suchen viele Anleger normalerweise Schutz im Edelmetall.

Dass Gold ausgerechnet jetzt schwächelt, sorgt deshalb für Verwunderung. Der Rückgang zeigt, dass auch ein traditioneller Sicherheitswert nicht losgelöst vom übrigen Marktumfeld betrachtet werden kann. In der aktuellen Lage wirken mehrere Belastungsfaktoren gleichzeitig auf den Preis ein.

Die Fed verändert die Erwartungen am Markt

Ein wesentlicher Grund für den Druck auf den Goldpreis liegt in der amerikanischen Geldpolitik. Die US-Notenbank Federal Reserve ließ ihren Leitzins bei der Sitzung am 18. März erneut unverändert. Der Zielkorridor blieb damit bei 3,5 bis 3,75 Prozent. Entscheidend war dabei weniger die Zinspause selbst als das Signal, das von der Notenbank ausging.

An den Märkten war zuvor mit zwei Zinssenkungen gerechnet worden. Die Fed stellte für 2026 nun aber lediglich eine Senkung um 25 Basispunkte in Aussicht. Für viele Investoren war das ein klares Zeichen, dass die amerikanische Notenbank vorsichtiger und restriktiver bleibt als erhofft. Genau das ist für Gold problematisch.

Gold wirft im Gegensatz zu Anleihen, Sparprodukten oder anderen verzinsten Anlagen keine laufenden Erträge ab. Wenn die Zinsen länger hoch bleiben, steigen die sogenannten Opportunitätskosten. Anleger verzichten mit Gold also auf mögliche Zinserträge, die sie anderswo erzielen könnten. Je attraktiver sichere Zinsanlagen werden, desto größer wird der Konkurrenzdruck für das Edelmetall.

Fed-Chef Jerome Powell begründet diese Zurückhaltung mit dem Risiko eines neuen Inflationsschubs in den Vereinigten Staaten. Als Ursache gelten vor allem steigende Energiepreise im Zusammenhang mit der Nahostkrise. Solange die Inflationsgefahr nicht gebannt ist, wird die Fed kaum bereit sein, die Geldpolitik rasch zu lockern. Diese Perspektive hat dem Goldmarkt einen wichtigen Teil seines bisherigen Rückenwinds genommen.

Der starke Dollar setzt Gold zusätzlich unter Druck

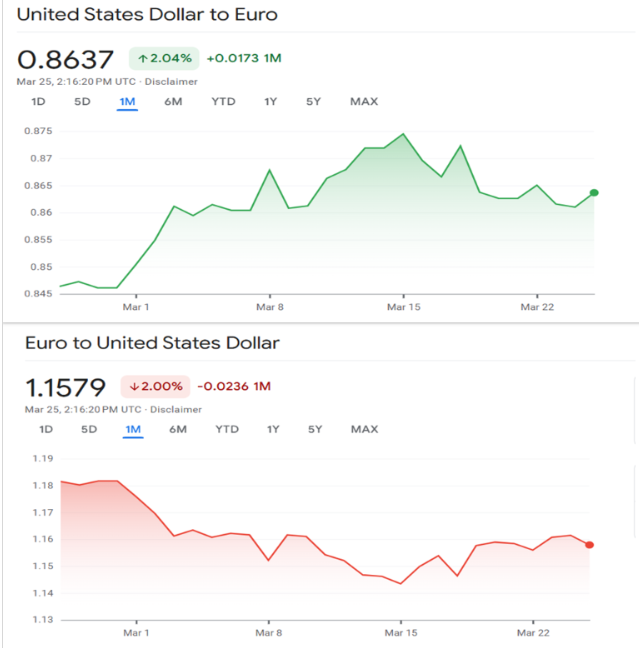

Zur Zinsfrage kommt ein zweiter Faktor hinzu, der mindestens ebenso wichtig ist. Der US-Dollar hat in den vergangenen Wochen an Stärke gewonnen. Das hängt einerseits mit der strafferen Zinsperspektive zusammen, andererseits aber auch mit der geopolitischen Lage. In unsicheren Zeiten fließt viel Kapital in die amerikanische Währung, weil sie als besonders liquide und weltweit akzeptierter sicherer Hafen gilt.

Für Gold ist das eine ungünstige Kombination. Das Edelmetall wird international in Dollar gehandelt. Wenn der Dollar aufwertet, verteuert sich Gold für Käufer außerhalb der Vereinigten Staaten. Dadurch sinkt die Nachfrage aus vielen Märkten, was den Preis belastet. Gold leidet damit gleich doppelt. Einerseits wird es gegenüber zinstragenden Anlagen weniger attraktiv, andererseits erschwert der starke Dollar zusätzlichen Käufern den Einstieg.

Gerade dieser Zusammenhang erklärt, warum Gold in der aktuellen Krise nicht automatisch profitiert. Der Markt erlebt eine Art Konkurrenz zwischen zwei klassischen Schutzinstrumenten. In dieser Phase greift ein Teil der Investoren eher zum Dollar als zum Edelmetall. Das schwächt die traditionelle Rolle von Gold als erste Krisenanlage.

Der sichere Hafen liefert nicht wie gewohnt

Besonders auffällig ist die aktuelle Entwicklung deshalb, weil der Markt eigentlich andere Reaktionen erwartet hätte. Nach den Angriffen der USA und Israels auf den Iran Anfang März näherte sich Gold zunächst noch einmal seinem Rekordhoch aus dem Januar. Doch statt diesen Anstieg fortzusetzen, drehte der Preis anschließend deutlich nach unten.

Der Rohstoffexperte Carsten Fritsch von der Commerzbank brachte diese Lage auf einen prägnanten Punkt. Er erklärte, dass es dem Goldpreis derzeit schwerfalle, seiner Funktion als „sicherer Hafen“ gerecht zu werden. Diese Einschätzung beschreibt die gegenwärtige Marktphase sehr treffend. Gold verliert seine langfristige Bedeutung als Wertspeicher damit nicht. Aber kurzfristig zeigt sich, dass geopolitische Unsicherheit allein nicht ausreicht, um den Preis dauerhaft nach oben zu treiben.

Das ist für Anleger eine wichtige Erinnerung. Gold reagiert nicht nur auf Krisen, sondern auch auf Zinsen, Währungen, Inflationserwartungen und Kapitalströme. Wer allein auf das alte Muster setzt, wonach jede politische Eskalation automatisch höhere Goldpreise bedeutet, greift zu kurz.

Die Korrektur war nach dem Rekordlauf fast unvermeidlich

So heftig der Rückgang auch wirkt, ganz überraschend kommt er bei genauerem Hinsehen nicht. Nach dem steilen Preisanstieg der vergangenen Monate war eine Abkühlung geradezu überfällig. Anfang 2025 lag Gold noch bei knapp der Hälfte des Niveaus, das Ende Januar 2026 erreicht wurde. Eine derart schnelle und starke Aufwärtsbewegung schafft fast zwangsläufig ein überhitztes Marktumfeld.

Korrekturen gehören deshalb selbst in langfristigen Aufwärtstrends dazu. Sie bauen Übertreibungen ab, nehmen spekulative Luft aus dem Markt und schaffen häufig die Grundlage für eine spätere Stabilisierung. In diesem Sinn muss der aktuelle Rücksetzer nicht gegen Gold sprechen. Er kann ebenso als normale Marktbereinigung verstanden werden, nachdem der Anstieg zuvor außergewöhnlich dynamisch verlaufen war.

Für langfristig orientierte Anleger ist das ein entscheidender Punkt. Ein Preisrückgang nach einem Rekordlauf bedeutet nicht automatisch einen grundlegenden Trendwechsel. Häufig zeigt sich erst nach solchen Phasen, wie tragfähig die langfristige Nachfrage tatsächlich ist.

Viele Experten bleiben für Gold optimistisch

Trotz der jüngsten Schwächephase bleiben zahlreiche Prognosen für Gold klar positiv. Die Investmentbank JP Morgan hält bis zum Jahresende einen Anstieg auf bis zu 6.300 US-Dollar je Feinunze für möglich. Noch ambitionierter äußert sich Julia Du von der ICBC Standard Bank. Sie erwartet für 2026 einen durchschnittlichen Goldpreis von rund 6.050 US-Dollar und sieht in einem günstigen Szenario sogar ein Jahreshoch von etwa 7.150 US-Dollar.

Auch Dr. Moritz Kraemer, Chefvolkswirt und Research-Leiter der LBBW, rechnet mit weiter steigenden Notierungen. Für das zweite Quartal 2026 hält er rund 5.400 US-Dollar für realistisch. Bis zum zweiten Quartal 2027 könnte der Goldpreis seiner Einschätzung nach sogar etwa 6.000 US-Dollar erreichen.

Diese Ausblicke zeigen, dass viele Fachleute den jüngsten Einbruch nicht als Ende der Goldhausse interpretieren. Vielmehr gilt die aktuelle Schwäche für sie als Zwischenphase in einem Markt, der trotz aller Turbulenzen weiter von strukturellen Unsicherheiten, geopolitischen Risiken und Inflationssorgen profitiert. Genau darin liegt die eigentliche Spannung des Goldmarktes in diesen Wochen. Kurzfristig schwächelt der Preis deutlich, langfristig aber bleibt das Edelmetall für viele Beobachter ein Anlagegut mit erheblichem Potenzial.