Verstärkte Abgaben prägen Handelsverlauf in Fernost

Die asiatischen Börsen setzen ihre Abwärtsbewegung fort. Zum zweiten Tag in Folge geraten Technologieaktien massiv unter Druck, da erneut Befürchtungen über ein mögliches Platzen einer KI-Spekulationswelle den Markt prägen. Marktteilnehmer berichten von breiten Abverkäufen und Umschichtungen aus wachstumsstarken Technologieanlagen in defensivere Positionen.

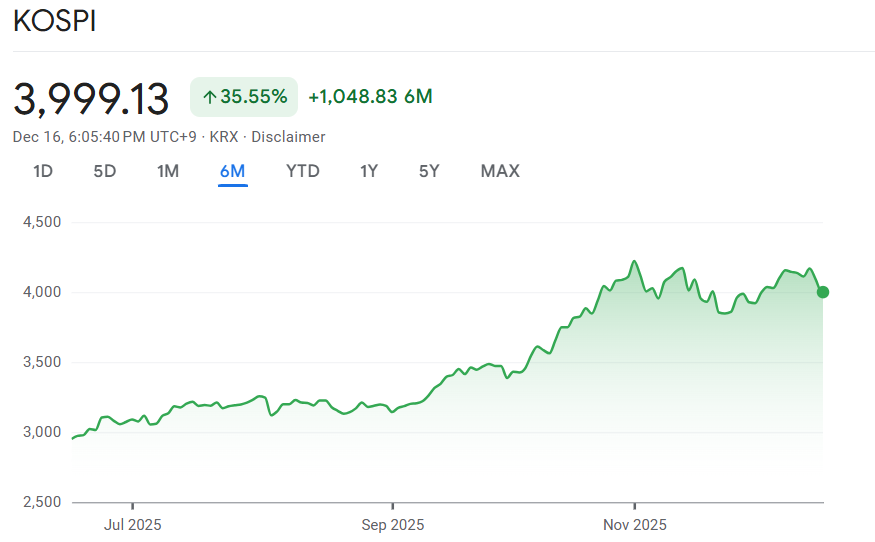

Besonders der Kospi in Südkorea, stark geprägt von Halbleiterkonzernen, verzeichnet erhebliche Einbußen. Parallel richtet sich die Aufmerksamkeit vieler Investoren auf die ausstehenden US-Arbeitsmarktdaten für November, die wegen des vorangegangenen Shutdowns erst jetzt veröffentlicht werden.

Zinsunsicherheit in Japan und Fokus auf die US-Notenbank

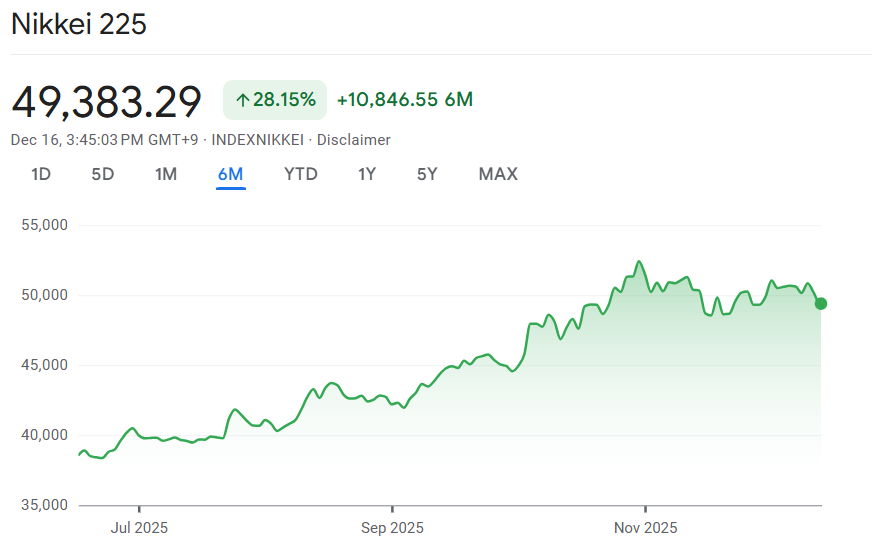

Während in den Vereinigten Staaten über das Tempo weiterer Zinssenkungen spekuliert wird, stellt die Lage in Japan Marktteilnehmer vor neue Fragen. Die Bank of Japan könnte laut Beobachtern einen straffen Kurs andeuten oder sogar eine Anhebung des Leitzinses prüfen.

Der Nikkei verliert in diesem Umfeld 1,5 Prozent und fällt auf 50.603 Punkte.

Der IG-Chefmarktanalyst Chris Beauchamp beschreibt die Lage mit deutlichen Worten:

„Die Risikobereitschaft bleibt angesichts eines vollen Terminkalenders für die Woche gedämpft.“

Auch in Südkorea dreht der Markt schnell ins Minus: Nach einem kurzen Anstieg zu Handelsbeginn schließt der Kospi 2,0 Prozent tiefer. Australiens Börse zeigt sich ähnlich wie am Vortag relativ robust – der S&P/ASX-200 gibt lediglich 0,4 Prozent nach, da Technologieunternehmen hier kaum Gewicht im Leitindex haben.

Europas Börsen reagieren auf schwache Impulse aus Asien

Die Vorgaben aus Fernost deuten auf einen verhaltenen Start in Europa hin. Am Vorabend hatte der Dax bereits schwächer geschlossen und war nahe der Marke von 24.100 Punkten aus dem Handel gegangen.

Technologiewerte standen ebenfalls in den USA massiv unter Druck: Aktien von Oracle und Broadcom verloren 3 bis über 5 Prozent.

Händler spekulieren, dass vor dem anstehenden großen Verfallstag Bewegungen gezielt genutzt werden könnten, um den Index unter die Schwelle von 24.000 Punkten zu drücken.

Chipindustrie und Rüstungswerte geraten weltweit unter Druck

Vor allem Technologiekonzerne und Rüstungsunternehmen aus Asien gehören zu den größten Verlierern des Handelstages. In China und Südkorea geben die Leitindizes bis zu zwei Prozent nach.

Halbleiterproduzent SK Hynix sinkt um 2,6 Prozent, während Rüstungsunternehmen wie Hanwha sogar Einbußen von 2 bis 4 Prozent verzeichnen.

Analysten sehen bereits mögliche Folgewirkungen für europäische Märkte: Sollte die Abwärtsbewegung in der Rüstungsbranche anhalten, könnte dies auch den deutschen Aktienmarkt belasten. Hanwha spielt eine zentrale Rolle bei der Modernisierung der polnischen Streitkräfte – ein wichtiger Faktor für Kursbewegungen.

Frische Wirtschaftsindikatoren im Fokus der Märkte

In Deutschland blicken Investoren gespannt auf neue Konjunkturdaten. Sowohl der Industrie-PMI als auch der ZEW-Index werden Hinweise darauf geben, ob die wirtschaftliche Stimmung wieder an Dynamik gewinnt.

Selbst geringfügige Aufhellungen könnten positiv aufgenommen werden, da viele Akteure nach Monaten schwacher Indikatoren auf ein Signal der Stabilisierung hoffen.In den USA wird der Arbeitsmarktbericht für November nachgereicht. Obwohl die Daten üblicherweise große Aufmerksamkeit genießen, dürfte der Einfluss kurz nach der jüngsten Leitzinsentscheidung der Federal Reserve geringer ausfallen.