Geopolitische Spannungen halten die Märkte in Atem

Die Entwicklung am Ölmarkt bleibt eines der sensibelsten Themen an den Finanzmärkten. Der Krieg mit iranischer Beteiligung hat die Nervosität weiter verschärft und rückt die Energiepreise erneut ins Zentrum der weltweiten Konjunktursorgen. Dabei geht es längst nicht nur um die unmittelbare Belastung für Autofahrer, Industrie und Verbraucher. Vielmehr stellt sich die Frage, ob der Konflikt lediglich einen kurzen Preisschub auslöst oder eine längere Phase wirtschaftlicher Unsicherheit in Gang setzt.

Gerade in solchen Situationen reagieren die Märkte besonders empfindlich. Rohöl ist nicht irgendein Rohstoff, sondern ein zentraler Kostenfaktor für Transport, Produktion und weite Teile des täglichen Lebens. Schon deshalb haben Preisbewegungen an diesem Markt eine weit größere Bedeutung als bloße Kursschwankungen bei einzelnen Handelsgütern. Wenn Öl teurer wird, steigen meist auch Inflationsängste, und damit wächst der Druck auf Unternehmen, Konsumenten und Notenbanken zugleich.

Julius Bär sieht schnelle und heftige Ausschläge

Besonders deutlich formuliert der Rohstoffstratege Norbert Rucker von Julius Bär die Gefahr abrupter Marktreaktionen. In einer aktuellen Einschätzung schreibt er, Ölpreisanstiege dürften „höchstwahrscheinlich schnell und heftig ausfallen“. Allein diese Aussage zeigt, mit welcher Wucht mögliche Verwerfungen derzeit eingeschätzt werden.

Für Anleger ist das ein entscheidender Hinweis. Es geht demnach nicht um einen langsamen, schrittweisen Anstieg, sondern um die Gefahr kurzer, kräftiger Preissprünge, wie sie für geopolitische Krisen typisch sind. Gerade solche Bewegungen machen Märkte anfällig für Überreaktionen. Unternehmen können sich auf langsame Veränderungen oft einstellen, auf plötzliche Ausschläge dagegen kaum. Deshalb ist schon die Geschwindigkeit möglicher Preissteigerungen ein ernstes Problem.

Die bekannte Logik geopolitischer Krisen gilt vorerst weiter

Nach Einschätzung von Rucker bleibt zunächst das gewohnte Muster geopolitischer Energiekrisen intakt. Er formuliert es so: „Die gängige These bleibe vorerst gültig: Der Iran-Krieg folge sehr wahrscheinlich dem üblichen geopolitischen Muster und verursache eine kurzlebige, aber sehr intensive Energiepreisspitze.“

Diese Einschätzung ist für die Märkte von erheblicher Bedeutung. Sie bedeutet, dass viele Investoren vorerst noch davon ausgehen, dass der Konflikt zwar starke, aber zeitlich begrenzte Ausschläge auslöst. Ein solches Szenario wäre unangenehm, aber grundsätzlich beherrschbar. Die Märkte kennen diese Art von Schockreaktion. Zunächst steigen die Preise stark, weil Lieferausfälle, Transportprobleme oder politische Eskalationen befürchtet werden. Wenn sich dann zeigt, dass keine dauerhafte Unterbrechung der Versorgung eintritt, flacht die Bewegung häufig wieder ab.

Doch auch ein kurzer Preisschock hätte spürbare Folgen. Hohe Energiepreise belasten die Kostenstruktur vieler Unternehmen sofort. Sie treffen die Logistik, die Industrie, den Flugverkehr und zahlreiche Konsumbereiche. Selbst wenn die Spitze nur vorübergehend wäre, könnte sie die Inflation vorübergehend erneut anheizen und die wirtschaftliche Unsicherheit verschärfen.

Das gefährlichere Szenario bleibt ausdrücklich möglich

Gerade weil die Märkte auf eine eher kurze Phase der Überhitzung hoffen, wiegt der zweite Teil von Ruckers Analyse umso schwerer. Er weist ausdrücklich darauf hin, dass auch eine andauernde und chaotische Situation möglich sei. Genau dieser Zusatz ist es, der die Lage so brisant macht.

Ein längerer, unübersichtlicher Konflikt würde das Bild grundlegend verändern. Dann ginge es nicht mehr um eine kurzfristige Reaktion, sondern um dauerhafte Belastungen für die Weltwirtschaft. Hohe Energiepreise wirken über viele Kanäle. Sie schmälern die Kaufkraft privater Haushalte, erhöhen die Kosten für Unternehmen und verschlechtern die Investitionsbedingungen. Wenn sich dieser Zustand verfestigt, kann er weitreichende Folgen für Wachstum, Handel und Beschäftigung haben.

Damit würde aus einem geopolitischen Risiko ein globaler ökonomischer Störfaktor. Genau diese Möglichkeit ist es, die derzeit über dem Markt schwebt.

Zentralbanken könnten wieder härter auftreten

Besonders heikel wird die Lage, weil ein längerer Ölpreisanstieg auch die Geldpolitik unter Druck setzen würde. Rucker hält es für möglich, dass die Zentralbanken in einem solchen Umfeld hawkish werden könnten, also wieder stärker auf Inflationsbekämpfung setzen.

Das wäre für die Märkte problematisch. Denn hohe Energiepreise wirken inflationstreibend, während sie gleichzeitig das Wachstum bremsen. Notenbanken geraten damit in ein klassisches Dilemma. Ignorieren sie die steigenden Preise, riskieren sie einen Verlust an Glaubwürdigkeit. Reagieren sie dagegen mit einer härteren Linie, belasten sie Konjunktur und Kapitalmärkte zusätzlich.

Gerade nach einer Phase, in der viele Investoren auf geldpolitische Lockerung gehofft hatten, wäre ein solcher Kurswechsel brisant. Er könnte die Finanzierungskosten hoch halten, die Börsen unter Druck setzen und die wirtschaftliche Unsicherheit weiter verstärken.

Risk-Off-Handel wäre ein Warnsignal für die Börsen

Rucker weist außerdem darauf hin, dass in einem anhaltend instabilen Umfeld ein deutlicher Risk-Off-Handel an den Finanzmärkten möglich wäre. Gemeint ist damit eine Phase, in der Anleger Risiko abbauen und Kapital aus unsicheren Anlagen abziehen.

Ein solches Verhalten wäre für die Aktienmärkte ein klares Belastungssignal. Besonders anfällig wären konjunkturabhängige Branchen und Unternehmen, deren Geschäft stark auf wirtschaftliches Wachstum angewiesen ist. Gleichzeitig würde Kapital eher in defensivere Bereiche umgeschichtet. Diese Entwicklung könnte den Druck auf die Märkte noch verstärken, weil hohe Ölpreise, straffere Zentralbanken und sinkende Risikobereitschaft sich gegenseitig negativ beeinflussen würden.

Gerade deshalb ist der Ölmarkt derzeit weit mehr als nur ein Energiemarkt. Er ist ein zentraler Frühindikator für die Stimmung an den globalen Finanzplätzen.

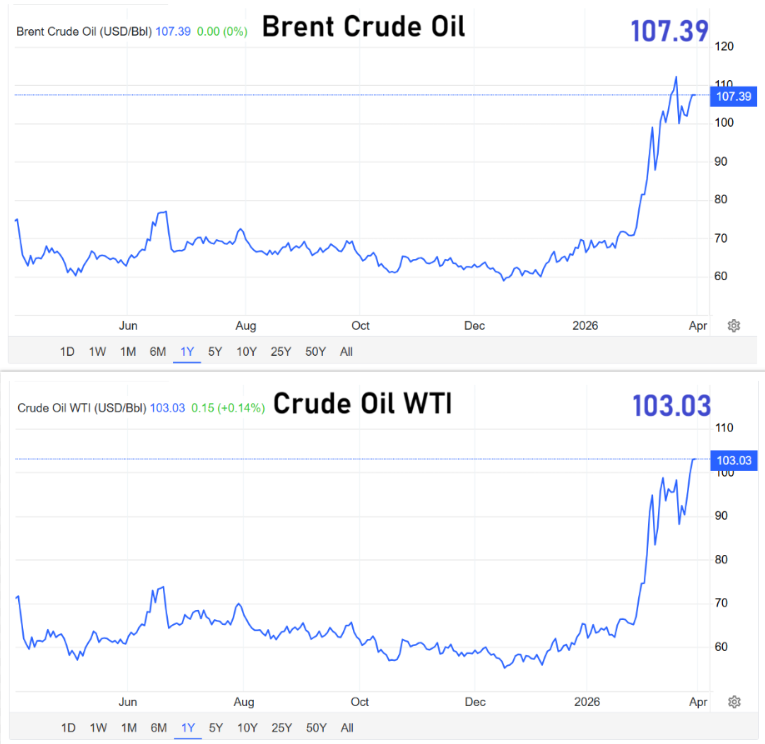

Die aktuellen Preise zeigen bereits ein hohes Spannungsniveau

Die laufenden Notierungen machen deutlich, auf welchem Niveau sich der Markt bereits bewegt. Die Futures für WTI-Rohöl des Frontmonats lagen zuletzt bei 102,45 US-Dollar pro Barrel und damit 0,4 Prozent niedriger. Die Futures für Brent-Rohöl des Frontmonats notierten bei 112,76 US-Dollar pro Barrel und blieben damit nahezu unverändert.

Auf den ersten Blick wirken diese Tagesbewegungen überschaubar. Entscheidend ist jedoch das grundsätzliche Preisniveau. Rohöl notiert bereits auf einer Höhe, die für Unternehmen, Verbraucher und politische Entscheidungsträger spürbare Konsequenzen hat. Schon deshalb reichen geringe zusätzliche Ausschläge aus, um neue Inflationsängste und Konjunktursorgen auszulösen.

Die Dauer des Konflikts entscheidet über die Folgen

Im Kern hängt nun vieles an einer einzigen Frage: Bleibt der Markt bei einer kurzen, wenn auch heftigen Preisspitze, oder entwickelt sich daraus eine anhaltende Energiekrise. Die erste Variante wäre schmerzhaft, aber voraussichtlich verkraftbar. Die zweite würde deutlich tiefer in die Weltwirtschaft eingreifen.

Genau deshalb bleiben Anleger, Notenbanken und Unternehmen derzeit in Alarmbereitschaft. Noch dominiert die Hoffnung, dass sich das bekannte Muster einer schnellen, aber begrenzten Überreaktion wiederholt. Doch solange die Möglichkeit eines längeren chaotischen Verlaufs nicht ausgeschlossen werden kann, bleibt der Ölmarkt ein zentrales Unsicherheitsmoment für Konjunktur, Inflation und Börsen weltweit.